前言

《別把你的錢留到死》由 Bill Perkins 撰寫。書中提出「死前財產歸零」的概念,挑戰傳統理財觀念。作者主張,在精力與精神最充沛的階段,應善用金錢,將其轉化為自己想擁有的體驗;並透過有意識地分配收入與支出,平衡金錢與人生價值,減少遺憾。

其實我知道這本書一段時間,大意是提醒人們不要只儲錢而不享樂,要適時花錢。這些老生常談的道理讓我一直沒有太在意,因為我正在實踐 FIRE 理念,每月把部分薪金投資在 VOO。直到有一天我忽然覺得這樣的生活有點枯燥,加上想起移居英國的朋友,於是在訂機票去探望他們的同時,也看看這本書對「花錢」到底有甚麼看法。

閱讀本書的目的,是讓自己思考一個問題:「如何讓自己的人生過得更豐富?」現實是,許多人以為自己還有時間,於是把享樂或想做的事延遲太久;結果有一天才發現,拼命工作換來的錢,卻因為健康問題,或者錯過最佳體驗時機而無法享用。所以,是時候問自己:這一生究竟想獲得哪些有意義、難忘的體驗?本書旨在教導我們如何分配生命活力。

內容摘要

生命活力、人生、記憶股息

生命活力是活著時能做各種事情的總時數。工作就是在消耗生命活力,而工作換來的金錢,則是生命活力的一種呈現方式:例如你工作一小時賺了 $100,然後花在觀看一部 2 小時的電影,這代表你為此電影至少花了 3 小時的生命活力(尚未計算交通時間等)。當你把每次消費都換算為生命活力,就更傾向謹慎、有意識地做選擇。因此,我們行動的第一步,是好好思考自己想在這世上體驗甚麼,然後把錢花在這些事情上。

人生是體驗的總和。我們一生做的每件事,累積起來便成為了自己。為甚麼人生由體驗定義,而非擁有的東西?因為任何人都能拿走你的錢,物質亦可以被取代,卻沒有人能拿走你的體驗與回憶。股票有股息,記憶也有。當快樂的體驗成為記憶,讓自己日後可以回顧,這種重溫帶來的快樂,往往超出當下體驗本身的快樂,因此稱為記憶股息。就像我現在想起以前在西藏實習的經歷,仍會會心微笑,這就是記憶的股息。

每個體驗都有「死亡期限」,別再等了

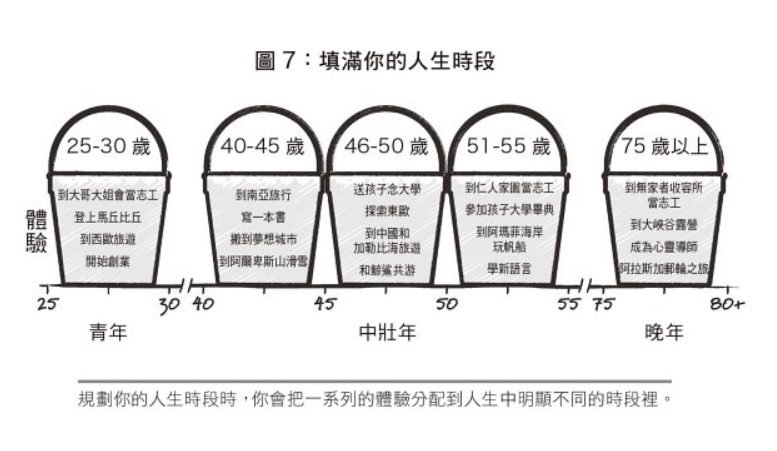

隨年紀增長,自己能夠體驗的事情將變得更少,例如大部分人不會在 60 歲才玩笨豬跳。不同的人生階段與體驗,都有它的「死亡期限」,而我們無法知道確切時限:例如不知道小朋友從哪天起不再看卡通電視、不再願意跟你到公園玩等。所以要盡早投資自己的人生經驗。沒有錢並非藉口,因為總有些體驗不需要花大錢,例如和朋友打牌、聊天都是體驗;關鍵在於有智慧地選擇,讓願望與能力匹配。作者建議第二個行動:以 5 至 10 年為間隔,畫一條從現在到死亡的時間線,然後把想擁有的體驗寫成清單,思考並分配到不同的時間點與人生階段。

用不著的儲蓄,等於被浪費的青春

如果你死後剩下 $100 萬,而這 $100 萬是用 5 年時間賺取的,這意味你白白浪費了 5 年人生。細思極恐的是,你浪費的可能是自己精力最好的時候;因此,不把錢留到死,是「不浪費生命」的表現。也許別人會對你說,存錢是為了養老;但你真的能活到那麼老嗎?雖然年老的醫療費用可能會增加,但整體支出仍可能下降,因為年輕時的開銷(如衣服、休閒娛樂)會逐漸減少。另外,存錢防大病也是天真的想法:以治療癌症或其他大病為例,一週甚至一天的開支,可能已等於自己一個月薪金。這代表你用精力充沛的一個月,換來一天的垂死掙扎,你覺得值得嗎?因此,作者提出購買年金的建議,藉由每月穩定收入,對抗「太長壽」的風險,在離世前提供經濟保障。這是能讓死前財產歸零、又不會缺錢的方法。

年輕時過度存錢是最低效益的事

我們沒必要為了養老而選擇在年輕時過度儲蓄。作者提出一個假設:若你的收入在未來會增加,那麼現在存起來的薪金意義不大。因為你現在花 5 年儲到的 10 萬,未來收入增加後可能只需要 1 年就能儲到。這意味你在健康與精神最好的時候,放棄擁有難忘體驗,只為了儲錢。隨著年紀增加,健康與精力將限制你體驗各種事情;例如你在 60 歲踢足球,可能會比 20 歲時更沒趣,因此更應該在健康的時候花錢。人生三大平衡由健康、自由的時間與金錢組成,其中健康為先;因為再多的錢,也未必能彌補糟糕的身體狀態。相反,健康但沒有錢的人,依然可以擁有美好的體驗。

也許有人會說,這種花錢的生活態度,豈不是對下一代不負責任?因為後代未能從遺產中改善生活。作者回應:死後才留財產給後代,其實是種虛偽的行為,因為你不確定會給多少、甚麼時候給,以及給誰(若沒有遺囑指示)。一般遺產繼承人的年紀是 60 歲,但這已錯過最佳時機;因為金錢在 30 至 45 歲的效用最大,身體還能夠支持各種體驗。因此,若一個人真的把後代放在第一位,應趁在生時安排計劃,例如預早並持續撥出一筆錢投資基金,在子女最需要錢的年紀贈予他們。

花錢的正確心態:買時間、買體驗

第一,是花錢買時間,例如聘請清潔鐘點,或把自己不喜歡做的事情盡量外包。這樣不僅能增加自由時間,也能減少負面的人生體驗。至於花錢買體驗,除了可以考慮即時滿足,也可以考慮延遲享樂。這裡沒有標準答案:有些體驗當下滿足較好,例如 25 歲玩跳傘;而有些則在較年長時更能樂在其中,例如 45 歲到拉斯維加斯賭場消遣,所以行動二的練習能夠幫助自己識別想在甚麼階段享受體驗。

精準歸零:最遲的花錢期限

作者提出資產高峰點的概念:人到達這個點之後,便需要開始花費在體驗上,否則最後會剩下「用不著的錢」。它不是一個金額,而是具體的日期。金額目標永遠不會讓人覺得足夠,因為為了更好的生活品質,你總會追逐更高的金額,導致消耗更多時間。這些額外花費的時間不但讓自己身體變差,還可能錯過一些最佳體驗的時機。這個高峰值一般在 45 至 60 歲之間。

另外,一般生存費用的算法是[一年的生存成本]*[剩餘壽命]。但這個數字往往被高估,因為人越大,支出會越少;而投資(假設你的金錢有做投資)帶來的回報亦會增加。一般而言,當身家到達生存門檻,就可以考慮退休,那就是生存費用*0.7。

讀後感

我很喜歡這本書,它顛覆了我對「儲錢養老」的想法。之前閱讀《財務自由 FIRE》和《持續買進》時,我一直抱著「先苦後甜」的心態,想著過十多年「苦行僧」生活,就能早點享受退休。然而這本書提到:每種體驗都有最佳的享受時機,錯過了就沒回頭。我一下子被點醒,事實的確如此——就像你一直不向喜歡的對象表白,結果某天對方有了伴侶,你便錯過了在一起的可能性。現在,我的儲蓄目標不再只是為了提早退休,而是會從中分配一部分用作享受體驗:例如從以前每月儲蓄 70% 薪金,改為儲 35%,再把另外 35% 存進「體驗基金」。

我認為這本書提出了一個值得深思的問題:「如何在當下花費與未來儲蓄之間取得平衡?」作者並非一味鼓勵盲目消費;最重要的是要有意識地生活,好好思考自己人生想追求的體驗。因此,在某些年紀多花一點錢是值得的;當然,在不同年齡階段也需要調整支出與儲蓄。所以這本書並非不負責任地叫人不顧後果、及時享樂(我起初看到書名也以為是這個意思),而是更負責任地提醒我們:好好為自己的人生規劃。

另一點我認為很重要不要搞錯的是,消費的目標是體驗,非物質。這令我想起《製造消費者》提到,我們正在處於一個物質氾濫的世代,若你的滿足感和快樂是源於物質,那恐怕你這輩子都難以快樂,甚至會陷入焦慮,因為物質帶來的快樂很快會被適應,這代表你很快又要尋求新的物質激活快樂,但這種無止境的追求只會令自己陷入痛苦的深淵。

作者最後鼓勵年輕人多作新嘗試。儘管短期內看不到回報,但考慮到進步空間遠大於失敗空間,往往值得一試。因為即使失敗,也只是回到原本的生活狀態,維持現狀;但這段體驗會讓自己學到一些經驗。我認為這種「沒有東西輸」的情況最值得嘗試,而多嘗試也有助找到自己想要的人生。只有嘗試,才能知道自己是否喜歡一件事情,繼而投入發展。

如何應用《別把你的錢留到死》?

思考自己想過怎樣的人生,列出此生想擁有甚麼體驗,然後把這些體驗分配到合適的年齡階段,再配合《12週》的執行系統,為目標體驗努力前進。

若有小孩,就及早預留金錢投資基金,在子女成年後當作遺產給予。

步入 50 歲時,為購買年金作準備。

讀者思考區

這一欄旨在配合上面的文章與以下反思問題,希望大家花一點時間思考,從中得到一些啟發與收穫。

- 你有好好想過自己的人生想擁有甚麼體驗嗎?不妨花時間想一下,然後以此為目標前進。

- 當你意識到每一筆消費都在消耗自己的生命時數,你還會繼續現有的消費模式嗎?